De acuerdo a entrevistas con representantes y especialistas de este subsector de la industria creativa, la música se comercializa al exterior a través de varios modelos de negocios: Ventas digitales de música (descargas de música o mediante streaming) que son comercializados en el exterior por distribuidores o agregadores digitales, presentaciones en vivo en el exterior comercializadas a través de agencias radicadas fuera del país (estas últimas se contactan con agencias nacionales), explotación de la propiedad intelectual a compañías de publishing que proveen música a consumidores finales como productoras o agencias de publicidad en el exterior.

Otra modalidad de exportación son los servicios realizados por estudios en Chile para un sello, agencia o productor en el exterior, en que estos últimos encargan la creación de música de acuerdo a ciertas especificaciones del cliente y servicios de agencia de comunicaciones que, básicamente son servicios de prensa que se proveen a un sello o a una agencia de comunicaciones fuera del país.

Tenemos, por tanto, cuatro modelos de negocio:

MODELO 1. VENTAS DIGITALES DE MÚSICA (DESCARGAS DE MÚSICA O STREAMING) QUE SON COMERCIALIZADOS EN EL EXTERIOR POR DISTRIBUIDORES O AGREGADORES DIGITALES

Este modelo de negocios es asimilable a las ventas transfronterizas de servicios (modo 1), el cual se ha posibilitado por los significativos avances en las tecnologías de la información. Estas ventas digitales de música en el exterior se llevan a cabo mediante descargas de un producto intangible (obra musical) o a través de streaming, y son comercializados fuera de Chile mediante un portal de difusión a distribuidores o agregadores digitales (o usuarios finales) de contenidos musicales que se encuentran protegidos por derechos de propiedad intelectual.

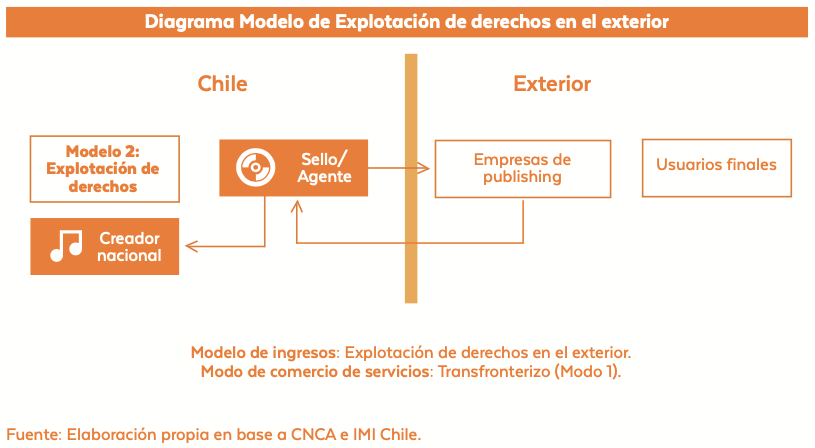

MODELO 2. EXPLOTACIÓN DE LA PROPIEDAD INTELECTUAL

En este modelo de negocios los ingresos se producen básicamente por la explotación de la propiedad intelectual en el exterior del (o los) creador(es) de la obra musical (o de un sello nacional que adquiere los derechos del autor), por ejemplo, la producción de música para un sello extranjero o para compañías de publishing que proveen música a consumidores finales como productoras o agencias de publicidad en el exterior. La comercialización internacional puede ser realizada mediante un agente especializado.

Como se ha dicho anteriormente, para efectos del gravamen del IVA siempre es importante determinar el sujeto (creador nacional, sello o ambos) que tiene los derechos para explotar la propiedad intelectual en el exterior.

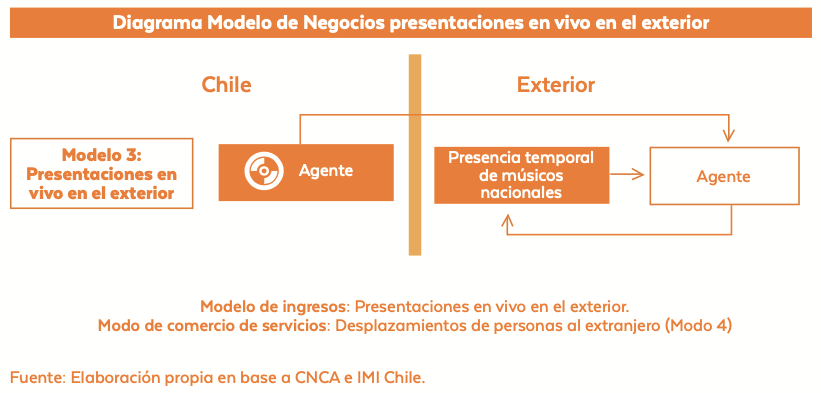

MODELO 3. PRESENTACIONES EN VIVO EN EL EXTERIOR

Bajo este modelo, la empresa nacional exporta sus servicios mediante la venta de espectáculos fuera de Chile, los cuales pueden concretarse mediante la intermediación de agencias dentro y fuera de Chile. Por ejemplo, un concierto que un artista chileno o que artistas nacionales realizan fuera del país como parte de una gira internacional.

Este tipo de exportación puede encasillarse como una prestación mediante modo 4, es decir, se trata de servicios provistos totalmente en el extranjero y utilizados fuera de Chile.

MODELO 4. SERVICIOS TRANSFRONTERIZOS DE MÚSICA Y RELACIONADOS CON LA MÚSICA

Otras formas de exportación de servicios de este subsector son aquellos realizados por estudios en Chile para un sello, agencia o productor en el exterior, en que estos últimos encargan la creación de música de acuerdo a ciertas especificaciones del cliente y también servicios de agencia de comunicaciones que, básicamente son servicios de prensa que se proveen a un sello o a una agencia de comunicaciones fuera del país.

Esta modalidad contempla principalmente servicios realizados en Chile para un cliente situado en el exterior. En la eventualidad que estos servicios contemplen propiedad intelectual el procedimiento a seguir es el descrito en el modelo 2.

Por el contrario, si los servicios prestados al exterior no comprenden derechos protegidos el procedimiento regulatorio y tributario es el siguiente: